Votre avis

Votre avis

Baisse des taux de la BCE : Une bonne nouvelle pour les emprunteurs ?

La nouvelle baisse des taux de la BCE est un signal encourageant pour le secteur de l’immobilier et une bonne nouvelle pour les emprunteurs. Le courtier Pretto vous explique pourquoi.

© adobestock

Un peu plus d’un mois après sa dernière annonce, la Banque centrale européenne (BCE) vient de confirmer une nouvelle baisse de ses taux directeurs. Cette septième baisse consécutive en moins d’un an est-elle un signe de bonnes nouvelles pour les emprunteurs ?

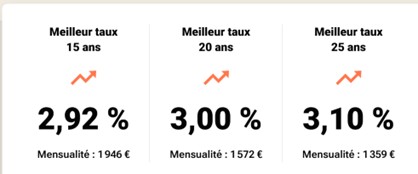

Taux du marché observés par Pretto au 18 avril 2025

« Cette nouvelle baisse des taux de la BCE est un signal encourageant pour le secteur de l’immobilier, même si sa répercussion sur les taux de crédit immobilier n’est pas actée. Si l’on suit la tendance actuelle qui est orientée vers la baisse, cela reste tout de même le scénario le plus probable », précise Pierre Chapon, co-fondateur du Groupe Pretto.

Des baisses effet boule de neige ?

-0,25 point, c’est la baisse annoncée par la BCE sur son taux de dépôt, passant de 2,50% à 2,25%. Ce taux correspond au coût pour les banques commerciales qui déposent leur argent auprès de la BCE.

Pourquoi l’institution de Francfort a pris cette décision ? Dans un contexte économique et géopolitique plutôt tendu, les perspectives de croissance ne sont pas des plus réjouissantes, alors stimuler l’économie européenne face aux tensions internationales est de mise.

La baisse de l’inflation y est aussi pour quelque chose. En mars 2025, elle s’établissait à 2,2 %, proche de l’objectif des 2 % fixé par la BCE.

L’incertitude des marchés en toile de fond

Cette baisse des taux intervient dans un contexte international plutôt délicat avec la guerre commerciale lancée par Donald Trump début avril. Rappelons que le résident du bureau ovale a imposé 10% de droits de douane à tous ses partenaires commerciaux (à l’exception de la Russie), en plus de surtaxes jusqu’à 145 % pour la Chine, et 20 % pour l’Europe. Ces hausses ont été mises en pause pour 90 jours, dans l’attente de négociations.

Côté marchés financiers, le flou et le doutes sont les maîtres mots. Et dans ce genre de contexte, les banques restent plutôt prudentes. C’est d’ailleurs pourquoi début avril, les taux immobiliers ont légèrement remonté.

Quel impact sur les taux de crédit immobilier ?

La baisse des taux directeurs est en règle générale une bonne nouvelle pour les emprunteurs mais cela ne veut pas dire que les taux vont baisser immédiatement. Car la transmission n’est pas automatique.

Les banques vont d’abord faire attention à la manière dont les taux obligataires (taux d’intérêt auquel l’État emprunte de l’argent sur les marchés financiers, exemple OAT 10 ans) vont évoluer. Ces taux obligataires sont une référence pour les établissements bancaires pour fixer les taux de crédit.

Et après ? Ce sont elles qui décideront si elles ajustent leurs barèmes en fonction de leur stratégie commerciale.

« Chez Pretto, nous pensons que le mouvement baissier des taux immobiliers va durer. Sauf rebondissement, le recul devrait se prolonger jusqu’à l’été avant de se stabiliser autour des 2,6-2,8%, (même 2,5% pour les meilleurs profils) » indique Pierre Chapon.

Que doit faire un candidat à l’emprunt ?

La baisse des taux n’implique pas forcément la nécessité d’attendre. En effet bien que les taux soient susceptibles de décliner, il ne s’agit pas d’un effet mécanique. Le facteur le plus important, c’est en fait la constitution d’un dossier solide car les taux les plus avantageux sont plutôt accessibles aux meilleurs profils.

Il s’agit ici de disposer d’un apport d’au moins égal à 10% du prix du bien visé, des revenus stables et surtout un taux d’endettement qui ne dépasse pas 35%. C’est la clé qui permet de mettre les banques en concurrence et de recevoir des propositions intéressantes.