Votre avis

Votre avis

Immobilier en Europe : Le marché redémarre dans un contexte encore incertain pour les taux

Le premier trimestre 2025 marque un tournant notable dans la reprise du marché immobilier européen. L’accessibilité du logement s’est améliorée, avec des gains de pouvoir d’achat dus à la baisse des taux d’intérêt et à des corrections de prix. Ce qu’il faut retenir de l’étude d’AVIV Group.

Nouveau

© adobestock

L’accessibilité en nette amélioration grâce à la baisse des taux

Le premier trimestre 2025 marque un tournant pour le marché du logement européen. Sous l’effet de la baisse progressive des taux d’intérêt, les ménages ont vu leur pouvoir d’achat immobilier progresser. En moyenne, les Européens ont gagné 7 mètres carrés de surface achetable en un an, avec des hausses plus marquées en Italie (+14 m²), en France (+10 m²) et au Luxembourg (+9 m²).

Cette amélioration s’est traduite par une reprise généralisée de l’activité immobilière et du crédit dans la plupart des pays. À l’exception du Luxembourg, tous les marchés affichent une dynamique positive, même si certains (Portugal, Italie) connaissent encore un recul des prix au T1 2025.

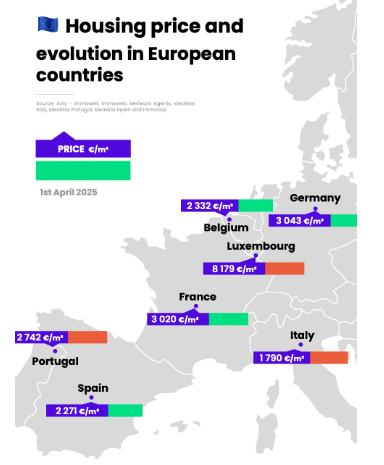

Des prix qui remontent (légèrement) en France, Allemagne et en Belgique

Pour la première fois depuis la crise des taux, la France (+0,3 % au T1 2025), l’Allemagne (+1,2 %) et la Belgique (+0,9 %) enregistrent une croissance trimestrielle positive des prix. Sur douze mois, les hausses atteignent +1 % en France et +3,7 % en Allemagne. Ces chiffres confirment la fin de la période de repli entamée en 2022.

Crédit immobilier : une production en forte hausse

Avec des taux autour de 3 % à 3,5 % au 1er trimestre 2025 (contre 4 % voire plus un an plus tôt), le crédit immobilier se redresse nettement. En février, la production de nouveaux crédits a bondi de :

- +48 % en France (record du panel)

- +45 % en Italie

- +34 % en Belgique et en Allemagne

La tendance est claire : tous les pays ont renoué avec une croissance positive du crédit sur un an. Toutefois, les volumes restent encore inférieurs à ceux de janvier 2022. En France, par exemple, ils sont toujours 50 % en dessous de leur niveau pré-crise.

Si la dynamique actuelle est encourageante, il est important de reconnaître que le rythme de croissance reste bien en deçà des sommets observés avant les pics de taux d’intérêt.

Vers une remontée des taux ? Les signes avant-coureurs

Malgré les baisses de taux de la BCE (-0,5 point cumulé ce trimestre), les taux proposés par les banques via les courtiers sont repartis à la hausse. Entre janvier et mars 2025 :

- +0,7 point en Allemagne (taux proche de 4 %)

- +0,2 point en Belgique

- Stagnation en France (mais hausse attendue)

En cause : la remontée des rendements obligataires, alimentée par l’inflation mondiale, la fin du programme d’achat de la BCE et les tensions géopolitiques (Ukraine, États-Unis). Si cette tendance se confirme, elle pourrait peser sur la demande dès l’été.

Printemps 2025 : des perspectives inégales selon les pays

La dynamique du deuxième trimestre s’annonce favorable, portée par la saisonnalité et les gains récents d’accessibilité.

- France, Belgique, Italie : forte activité attendue, supérieure à celle du printemps 2024.

- Espagne, Portugal : stabilité, avec un soutien fort de la demande étrangère.

- Allemagne : perspectives plus mitigées, la remontée des taux pourrait freiner la reprise.

Politiques nationales : accession, durabilité et fiscalité

Les États adaptent leurs politiques pour accompagner la reprise :

- France : PTZ élargi à toutes les régions, exonération des droits de mutation pour les primo-accédants, fin du dispositif Pinel, renforcement de Loc’Avantage.

- Belgique : TVA à 6 % pour les pompes à chaleur, droits d’enregistrement réduits en Wallonie (3 %) et en Flandre (2 %), aides à la rénovation des copropriétés.

- Allemagne : nouvelle coalition CDU/SPD, incitations fiscales à la location abordable, déréglementation de la construction, développement du logement social.

Les enseignements à retenir

- Au premier trimestre 2025, l’accessibilité au logement s’est améliorée dans toute l’Europe, grâce à la baisse des taux d’intérêt et à la correction des prix.

- Pour la première fois, en France (+0,3%), en Allemagne (+1,2%) et Belgique (+0,9%), les prix immobiliers repartent à la hausse.

- Le crédit immobilier bondit en France (+48% en février 2025 vs 2024), une reprise encore fragile mais nette.

- Malgré des prix en hausse, le pouvoir d’achat immobilier progresse : +7 m² en moyenne, jusqu’à +12 m² en Belgique !

- À l’inverse, l’Italie (-4,2%) et le Portugal (-1,8%) voient leurs prix reculer.

- Bien que la dynamique actuelle soit encourageante, le rythme de croissance reste bien en deçà des niveaux observés avant la hausse des taux d’intérêt. À la fin de 2021, l’Allemagne enregistrait des hausses annuelles proches de 15%, contre moins de 5% aujourd’hui.